行业园地

您当前的位置:首页 > 行业园地

行业园地浅析塑料包装在物流包装行业的市场规模及趋势

浅析塑料包装在物流包装行业的市场规模及趋势

上海市包装技术协会

摘要:通过对我国的包装工业产值以及塑料包装行业产值进行数据统计,并对我国塑料包装行业市场规模进行趋势分析。进一步,对物流包装行业中塑料包装材料细分以及使用场景介绍。

关键词: 塑料包装 中国包装工业产值 物流包装 市场规模与趋势

塑料材料作为包装材料一种,近几十年中迅速地扩大了其应用的版图,并在全球成为仅次于纸包装材料的第二大包装材料;甚至在部分国家和地区,塑料包装材料的应用以及占有量都超过了纸包装材料,成为占有率第一包装材料。

包装工业及塑料包装市场规模

根据中国包装联合会从2014年至今发布的《中国包装行业年度运行报告》,以及《2019年全国包装行业经济运行概况》[1],其所公布的相关数据是基于我国工业部的统计数据,是规模企业产值(年主营业务收入2000万及以上)而非行业工业总产值统计数据。现将其数据整理如下表1所示:

表1 我国包装工业产值及塑料包装工业产值表

| 年份 | 包装工业产值(亿元) | 塑料薄膜(亿元) | 塑料包装箱及容器(亿元) | 塑料包装材料合计(亿元) | 合计占比 |

| 2014年 | 10852.73 | 2579.51 | 1717.57 | 4297.08 | 39.59% |

| 2015年 | 11365.48 | 2655.32 | 1851.72 | 4507.04 | 39.66% |

| 2016年 | 11743.79 | 2868.32 | 1917.24 | 4785.56 | 40.75% |

| 2017年 | 11719.01 | 2999.7 | 1892.6 | 4892.3 | 41.75% |

| 2018年 | 9703.23 | 2427.57 | 1571.35 | 3998.92 | 41.21% |

| 2019年 | 10032.53 | 2704.93 | 1592.39 | 4297.32 | 42.83% |

从表1所显示的数据可以看出,我国塑料包装在整个包装工业行业中的占比稳步提升,并超越纸包装在包装工业中的地位。进一步对相关数据统计可以发现,塑料包装近几年的同比增长率总体是高于包装工业产值的同比增长率,这也与塑料包装在行业内的占比稳步提升是相关的,具体数据如下表2所示:

表2 我国包装工业产值及塑料包装同比增长率表

| 年份 | 包装工业产值(亿元) | *年复合增长(%) | 塑料薄膜(亿元) | *年复合增长(%) | 塑料包装箱及容器(亿元) | *年复合增长(%) |

| 2014年 | 10852.73 | 7.13% | 2579.51 | 6.81% | 1717.57 | 9.32% |

| 2015年 | 11365.48 | 4.08% | 2655.32 | 0.44% | 1851.72 | 5.88% |

| 2016年 | 11743.79 | 4.61% | 2868.32 | 5.07% | 1917.24 | 5.43% |

| 2017年 | 11719.01 | 9.38% | 2999.7 | 9.96% | 1892.6 | 6.84% |

| 2018年 | 9703.23 | 6.53% | 2427.57 | 6.90% | 1571.35 | 8.09% |

| 2019年 | 10032.53 | 1.06% | 2704.93 | 4.26% | 1592.39 | 1.29% |

*年复合增长率不是对应工业规模企业的数据的年复合增长率,而是针对包装工业总产值的年复合增长率

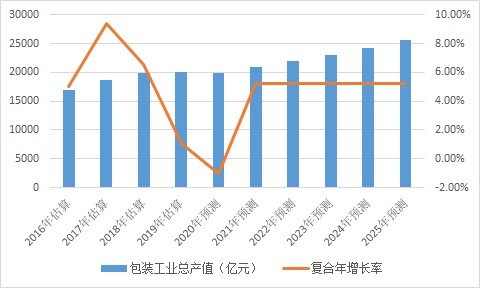

上述这些是对包装行业规模企业的产值进行统计,而非我们包装工业总产值统计数据,根据中国包装联合会发布的数据显示:截至2016年11月上旬,我国包装工业总产值已达1.7万亿元,位居世界第二,正在向包装强国迈进[2]。但是综合中国包装联合会发布的增长率数据、我国国内各大研究机构对包装行业工业产值的增长率分析数据,以及国外研究机构对全球及我国的增长率分析数据;加上近两年经济数据对包装的影响,我国包装工业总产值应该达不到工信部联合商务部在《关于加快我国包装产业转型发展的指导意见》中提出十三五期间包装行业工业产值8%的复合增长率,以及2020年能达到2.5万亿工业总产值市场规模[3],加上今年年初这个疫情对经济发展不可预估性的影响,预计2020年的包装工业产值会出现1%降幅,未来几年复合增长率重新达到6%,因此根据已有的2016年数据可以估算出2016~2019年度的包装工业总产值,同时再根据预测的复合增长率对2020~2025年进行预测,具体数据如下图1所示:

图1 我国包装工业总产值预测

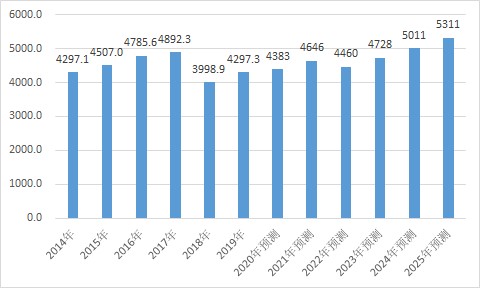

进一步,综合考虑塑料包装在中国包装联合会的历年统计数据、包装行业工业产值复合年增长率预计6%、以及各大研究机构对包装行业工业产值的趋势数据,预估未来六年(2020~2025年)的塑料包装工业产值如下图2所示:

图2 我国塑料包装工业产值预测

塑料包装在物流行业趋势

前两年多个国家和地区相继出台了对于塑料包装材料或者塑料制品相关的限制令,整体看这些塑料限制令,其实主要是集中在一次性消费用的塑料制品上,例如塑料购物袋、塑料餐具(叉、杯、碗、吸管、搅拌棒等等)、日用塑料用品,还包括一些纸塑复合包装袋等。但不少人士在不熟悉政策的情况下,都会误认为塑料包装材料是被“禁止”或者“限制”使用,出于对政策的不熟悉这也波及到了一些企业或行业对物流塑料包装的使用要求。但是不可否认的一点是该政策中所传递出来的对塑料包装材料绿色化的趋势信息,当然这也是对整个包装行业的一种趋势要求。

进一步,我们来看物流包装领域的塑料包装材料使用,目前呈现出以下三种主要趋势:

1、 材料绿色化:从世界多地出现的塑料限制令虽然不是直接针对物流塑料包装,但包装行业作为一个资源消耗型、多能耗型行业,走可持续性的发展是必不可少的,因此在材料源头上就体现出绿色化是很有必要的;因此也不断涌现出了很多种代塑类的绿色材料,这也是是一个趋势所向。

2、 用材减量化:在无法找到合适的可替代塑料包装材料的其它包装材料为保护性材料时,就尽可能减少塑料包装材料的用料。近几年随着对塑料高分子材料的不断研究,越来越多的企业与机构开发出了,轻量化但高性能的材料,这也达到了可持续发展过程中的目标。同时通过结构设计开发与创新,通过设计减少塑料包装材料的使用,但同时又达到应该有的保护性要求。

随着电商快递和物流行业的从业人员开始意识到物流包装对产品保护性的重要性,同时又考虑物流包装使用成本的前提下,在电商快递包装领域中也越来越广泛的使用塑料薄膜类空气缓冲包装来保护产品,如图3、图4所示

图3 快递用空气柱包装 图4 填充用空气枕(垫)包装

3、 循环复用化:塑料材料本身就具有经久耐用的特点,很多塑料包装材料在物流运输后,其强度还是保有在一定水平,还可以继续下一次或者多次的使用;这样就相当于延长了其使用寿命,也减少了更多的资源投入,这对于很多企业来说就相当于减低了单次的使用成本,可以说循环复用次数越多,单次的使用成本越低。这个有助于扩大循环包装在多个行业的应用。

其实循环包装已经在食品和饮料行业、制造业与零售业得到了充分的使用,其中制造业的代表行业就是汽车零部件行业,现在也不不少家用电器生产商及其供应链、电商快递行业也开始尝试使用循环包装。

参考文献

[1] 中国包装联合会. http://www.cpta.org.cn/

[2] 义峰. 谈循环经济的包装设计与生产要求. 《广东印刷》, 2017(01).

[3] 中国包装网.《2018年国内外包装行业市场格局分析》. http://jingzheng.chinabaogao.com/fangzhi/09203C4U2018.html